一、2015年上半年行业运行特点

2015年上半年,受国内经济增速下降、需求疲弱、产能过剩、资源环境约束收紧等因素影响,铝行业虽总体保持了平稳运行态势,但主要经济指标回升基础依然薄弱,下行压力依然较大。主要表现在:

(一)产量屡创新高,供应压力加大

2015年5月,国内电解铝产量267万吨,创历史单月产量新高;1~5月累计产量1282万吨,同比增长10.3%,增幅较去年同期相比提高2.3个百分点。此外,铝冶炼行业(包括电解铝、氧化铝、再生铝)完成固定资产投资继2013年、2014年连续两年呈下滑后,2015年1~5月出现回升,同比增长11.6%,达169亿元。2012年以来铝冶炼投资情况见图1。以上数据表明,2015年以来,国内电解铝企业增产幅度要大于减产,供应压力加大,化解产能过剩矛盾短期难以消除。

(二)产业布局趋于合理,能源结构优化

从产业布局看,电解铝产业布局调整效果最为显着。2015年1~5月,西部地区电解铝产量760万吨,占全国比重59.3%,且西部地区多数电解铝企业开工率都达到90%以上。氧化铝产能以围绕铝土矿资源丰富地区以及港口地区为主分布。2015年1~5月,氧化铝产量2341万吨,同比增长13.5%。其中,山东、河南、山西位列前三。铝加工产能围绕消费地及原料供给地布局。2015年1~5月,铝材产量1990万吨,同比增长10.7%。其中,山东围绕其丰富的铝液资源布局了众多铝加工厂,铝材产量位居全国首位。

从能源结构看,电解铝企业用电包括网电、自备电、直购电、局域网等模式。各种用电模式用电价格见表1。目前,拥有自备电厂的电解铝产能在全国占比已超过70%,特别是山东、新疆电解铝企业积极推进局域网建设,用电成本低至0.2元/千瓦时。同时,煤炭价格下滑,宁夏等地过网费下调,均有利于企业降低用电成本。

(三)价格震荡下行,回升动力不足

由于国内电解铝产量持续扩张,供应压力较大,且国内需求表现不佳,铝价延续跌势,现货铝价维持贴水状态。2015年上半年,沪铝3个月期货均价为13012元/吨,同比下降4.3%;现货均价为12906元/吨,同比下降4.1%。其中,沪铝现货价格最低跌破12500元/吨,较年中最高价13455元/吨下跌7.6%。近20年来国内铝价走势见图2。当前铝价位于近20年来的历史低位,国内大多数电解铝企业已进入成本价格倒挂状态,且下行压力仍较大。

(四)铝冶炼实现扭亏为盈,铝加工持续盈利

在成本、价格双双下降的情况下,铝冶炼行业效益自2013年以来首次实现扭亏为盈,累计实现利润7亿元,去年同期亏损额达80亿元,亏损面也有所收窄,且企业间盈利水平存在较大差异。由于行业过剩局面仍未得到改善,价格仍在下滑,甚至跌破行业平均成本线,因此尽管冶炼行业效益有所好转,但整体向好的基础较薄弱,铝冶炼行业下行压力犹存。铝压延加工行业经营情况较好,保持盈利,2015年1~5月实现利润1967亿元,同比增长20%。

(五)进出口贸易结构符合产业发展之基

我国电解铝的发展立足于国内需求,进出口量基本持平。2015年1~5月,非合金铝净进口3万吨,占国内电解铝产量比例仅0.2%。

氧化铝进出口主要受国内外价差影响。2015年1~5月,国内外氧化铝价格均出现下滑,进口氧化铝价格跌幅超过30美元/吨,但仍明显小于国产氧化铝价格下跌400元/吨的幅度,导致氧化铝进口同比下降33.6%,为159万吨。2015年1~5月,铝土矿进口1861万吨,同比增长12.2%,且马来西亚取代印尼成为铝土矿主要来源国之一,为山东等地区氧化铝生产提供保障。

铝材出口大幅增长,但出口量占产量比例一直保持在10%左右,对国外市场依赖有限。2015年1~5月,铝材出口184万吨,同比增长46%,主要归因于铝板带、型材等出口数量比重较高的品种增幅较大。

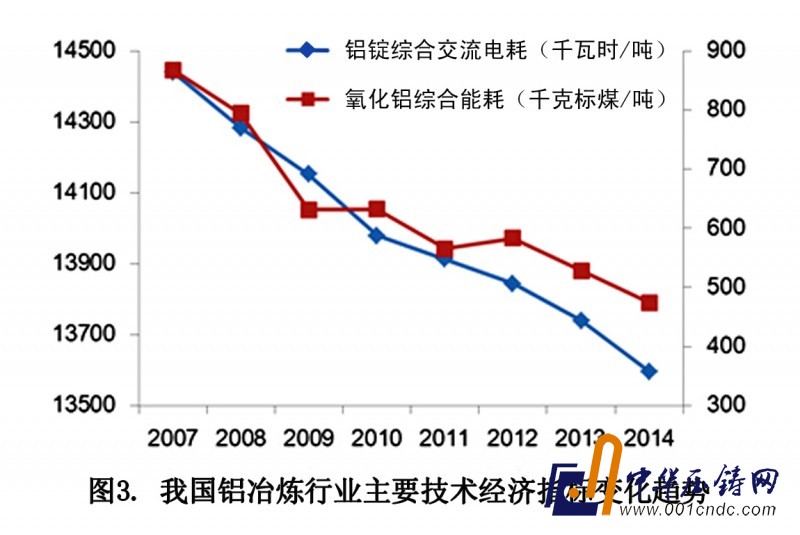

(六)冶炼业技术装备全球领先,加工业则参差不齐

与国外相比,我国铝冶炼企业承担的能源成本高10%以上。因此,企业不断通过改进技术工艺、提升装备水平等措施提高效率、降低能耗,使冶炼技术及装备水平处于全球领先水平。目前,300kA及以上槽型的电解铝产能占比已超过70%;400kA及以上槽型占比超过50%;500kA的槽型得到了广泛应用;600kA的槽型也已实现工业化生产。同时,能耗指标得到持续优化。近年来我国铝冶炼行业主要技术经济指标变化趋势见图3。2015年前5个月累计,铝锭综合交流电耗将至13576千瓦时/吨,同比下降48千瓦时/吨。

铝加工行业的装备水平、主要技术经济指标及产品质量和档次持续提升和优化,但与国际先进水平仍有较大差距,且国内企业间也是先进与落后并存。

二、2015年下半年行业形势预判

面对中国经济进入温和增长的“新常态”以及铝行业已充分暴露出的深层次矛盾,结合铝行业发展中面临的产能过剩、消费增速回落、核心竞争力不足等问题,现对2015年下半年铝行业的运行预判如下:

一是氧化铝、电解铝、铝材产能、产量将继续保持平稳增长,新增产能主要分布在新疆、内蒙古、山东等资源能源丰富地区。电解铝产能过剩未得到明显改善,且供应压力增大。2015年上半年,尽管有50万吨/年左右电解铝产能关停,但仍有100多万吨/年新增产能投产,具有能源资源优势的地区产能规模仍在扩大。鉴于高成本电解铝产能退出难、落后能力已几乎全部淘汰,化解产能过剩任重道远。但受政府对电解铝等产能过剩行业投资的严格控制以及市场因素的影响,新增产能规模会有所收窄。此外,铝材中低端投资也呈现出过热现象,使行业利润率受到影响。

二是受供应压力大、消费增速回落及大宗商品价格走势影响,铝价仍将维持在成本线上下,呈低位震荡。同时,《中共中央国务院关于进一步深化电力体制改革的若干意见》的出台对于铝行业发展具有重要指导意义,煤炭等原材料价格的持续回落也将有利于企业有效控制成本。但改善行业整体经济效益的基础依然薄弱,短期内整体向好的压力仍较大。

三是扩大应用将成为化解产能过剩的重要长效机制之一。中国有色金属工业协会在交通、建筑、电力等铝应用的重点领域大力推广铝应用,并已在扩大全铝挂车、铝合金建筑模板、铝合金电缆等产品的应用上取得积极进展。借鉴国外经验,以上消费的拉动仍需得到政策的引导和支持。例如,提高燃油消耗、二氧化碳排放等标准;加强超载等交通运输行业管理及执法力度等。但当前仅凭借市场手段,扩大应用在短期内可在一定程度上消除因经济增速下滑而导致消费增幅回落的影响,但对于有效化解产能过剩、促进铝行业持续健康发展的效果有限且进程相对缓慢。

综上,2015年下半年铝冶炼行业走势不会发生明显改善,铝压延加工行业会继续保持平稳运行。

(来源:中国有色金属工业协会)